Dù VN‑Index vẫn chưa chạm ngưỡng “chỉnh chu kỳ” (Correction), nhưng hiện tượng này đã xảy ra trên toàn bộ nhóm cổ phiếu ngành chứng khoán – một dấu hiệu cho thấy sự lệch pha giữa chỉ số chung và tâm lý nhóm vốn được xem như “phong vũ biểu” của thị trường.

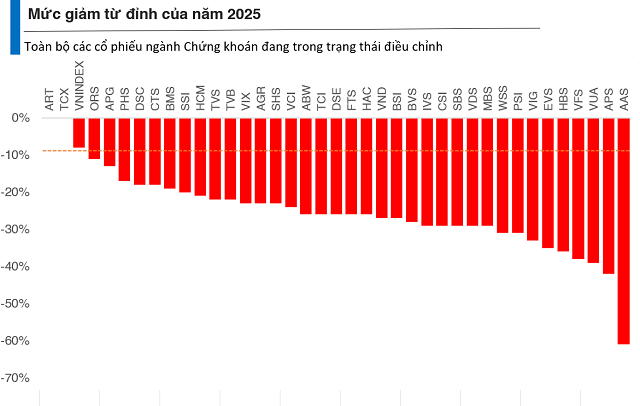

Sau đợt tăng tốc nửa đầu tháng 10/2025, nhóm cổ phiếu chứng khoán đang trải qua một nhịp điều chỉnh toàn diện. Tính đến hết phiên 27/10, 100% cổ phiếu chứng khoán trên ba sàn đều đã giảm hơn 10% so với đỉnh năm 2025, chính thức bước vào trạng thái điều chỉnh.

Không ít mã thậm chí đã rơi sâu vào vùng “thị trường con gấu”, với mức giảm trên 20% như MBS, VDS, VIX – phản ánh tâm lý thận trọng và áp lực chốt lời mạnh trong bối cảnh VN-Index lùi về vùng 1.600–1.650 điểm. Cá biệt, cổ phiếu AAS của CTCP Chứng khoán SmartInvest đã tạo nên mô hình “cây thông” khi lao dốc khoảng 61% chỉ trong hai tháng, sau giai đoạn tăng bất thường.

Mô hình “cây thông” xuất hiện tại cổ phiếu AAS.

Đáng lưu ý là, dù VN-Index chưa giảm quá 10%, nhưng ở nhóm chứng khoán, lực bán đã lan rộng toàn ngành – đẩy nhóm này vào trạng thái “hạ nhiệt mạnh mẽ”. Theo thống kê, khoảng 60% cổ phiếu chứng khoán vẫn giữ được xu hướng tăng dài hạn, dù ngắn hạn biến động mạnh. Trong phiên 27/10, có những tín hiệu đầu tiên cho thấy dòng tiền bắt đầu “thăm dò” nhóm này, khi FTS và ORS đồng loạt chạm giá trần.

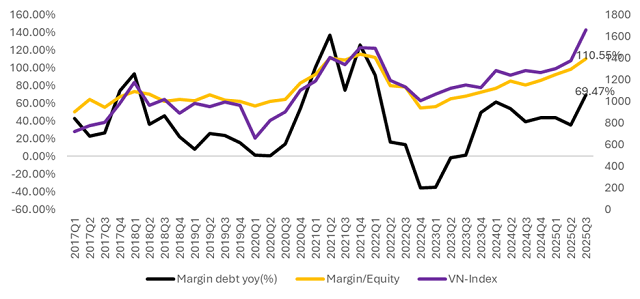

Về động lực ngành, ông Nguyễn Thế Minh – Giám đốc Khối Phát triển Khách hàng Cá nhân tại Chứng khoán Yuanta Việt Nam – cho biết dư nợ margin toàn thị trường quý 3/2025 đã lập đỉnh lịch sử mới nhưng vẫn “trong ngưỡng kiểm soát”. Tăng trưởng dư nợ đạt 69,47% so cùng kỳ, thấp hơn đáng kể so với đỉnh trước đó là 137% trong quý 2/2021; tỷ lệ margin/vốn chủ sở hữu ở mức 1,1 lần – vẫn dưới ngưỡng cho phép. Ông Minh nhận định rằng dư địa tăng trưởng margin vẫn còn trong thời gian tới.

Về mảng ngân hàng đầu tư (IB) – gồm tư vấn phát hành, IPO, M&A – ông Minh cho rằng đây sẽ sớm trở thành động lực tăng trưởng mới cho ngành chứng khoán. Tuy nhiên, lợi thế sẽ tập trung vào các công ty đầu ngành, có quy mô vốn mạnh và mạng lưới khách hàng lớn, thay vì lan tỏa toàn thị trường.

Tổng kết lại: dấu hiệu điều chỉnh đồng loạt tại ngành chứng khoán rõ ràng, với toàn bộ cổ phiếu ngành giảm sâu – phản ánh tâm lý thận trọng và áp lực cung giá cao đang đè nặng. Dù vậy, các chuyên gia vẫn cho rằng nếu dòng vốn bắt đầu quay lại và các cổ đầu ngành tích cực triển khai mảng mới như IB, ngành vẫn còn những cơ hội trong trung-dài hạn.

Trả lời