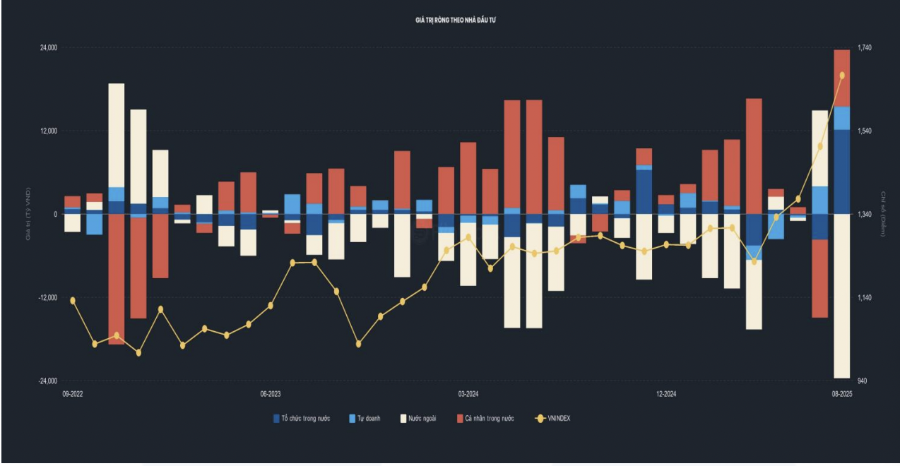

Nhà đầu tư tổ chức trong nước đang nổi lên như lực lượng chính kéo VN-Index tiến lên, khi ghi nhận mức gom ròng hơn 22.200 tỷ đồng trong 6 tuần giao dịch gần nhất, đặc biệt đỉnh điểm ở tuần 32/2025 với con số ấn tượng lên tới gần 9.000 tỷ đồng.

Đáng chú ý, trong ba phiên gần đây, nhóm này gom ròng thêm 3.300 tỷ đồng; trong khi tuần trước đó, con số này là 2.430 tỷ đồng.

Hình ảnh minh họa

Động thái này diễn ra hoàn toàn trái ngược với khối ngoại, khi nhóm này bán ròng lên tới 35.109 tỷ đồng cùng kỳ, tạo ra sự đối ứng rõ rệt trên thị trường. Bên cạnh đó, nhà đầu tư cá nhân trong nước cũng mua ròng đáng kể, với tổng giá trị lên đến 12.776 tỷ đồng.

Không chỉ đơn thuần là động thái nhất thời, vị thế nhà đầu tư tổ chức trong nước đã có sự chuyển dịch rõ rệt trong vài năm qua. Nếu giai đoạn 2019, chỉ có nhà đầu tư cá nhân nắm vai trò đầu tàu, thì đến 2024 – 2025, tổ chức nội đã nổi lên với vai trò dẫn dắt dòng vốn khi tham gia thị trường. Theo số liệu phân tích từ Yuanta, tổ chức trong nước hiện có tương quan Pearson 0,23 với diễn biến VN-Index, một con số có ý nghĩa về mặt thống kê và tăng đáng kể so với khối ngoại hoặc cá nhân.

Vậy, nguồn tiền “khủng” đó đến từ đâu? Ông Nguyễn Thế Minh – Giám đốc phân tích khách hàng cá nhân tại Yuanta – đưa ra ba lý giải chính. Thứ nhất, dòng tiền của tổ chức nội tiếp tục chảy mạnh trong bối cảnh năm 2024, nhà đầu tư ngoại bán ròng kỷ lục khoảng 93.000 tỷ đồng, và đã có lực cầu nội bù đắp. Thứ hai, một phần lượng cổ phiếu cá nhân có thể đã được chuyển sang tài khoản tổ chức – thường là doanh nghiệp hoặc “tay to” nắm giữ – nhằm đầu tư lâu dài và giảm độ đầu cơ. Thứ ba, lãi suất ngân hàng hiện ở mức thấp, khiến chứng khoán trở thành kênh đầu tư hấp dẫn hơn; doanh nghiệp có thể vay tiền để đầu tư thị trường, đặc biệt khi tín dụng sản xuất được ưu tiên lãi suất thấp.

Tuy nhiên, Ông Minh cũng lưu ý tín hiệu tiềm ẩn rủi ro từ margin – một phần dòng tiền hiện tại đến từ vay ký quỹ. Tính đến cuối tháng 8, tổng dư nợ margin trên vốn hóa thị trường đã vượt 5%, cao hơn cả mức đỉnh năm 2021 (khoảng 4,6%). Điều này đồng nghĩa nếu xuất hiện biến động mạnh, nguy cơ call margin có thể tạo áp lực lớn cho thị trường.

Nguồn: Theo Vneconomy

Trả lời