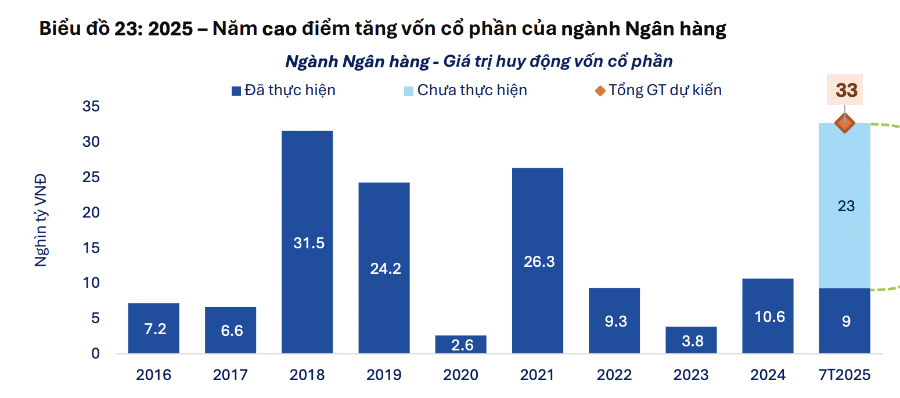

Năm 2025 đang trở thành năm cao điểm tăng vốn cổ phần ngành ngân hàng, với tổng giá trị phát hành cổ phiếu được dự báo đạt khoảng 33.000 tỷ đồng — vượt xa mức trung bình các năm trước.

Động lực chính đến từ lợi nhuận sau thuế quý 2 tăng 17,8% so với cùng kỳ, dù thu nhập lãi thuần chỉ tăng nhẹ do biên lãi (NIM) vẫn ở vùng thấp. Bù lại, thu nhập ngoài lãi tăng mạnh tới 19,7%, đặc biệt là từ hoạt động thu hồi nợ xấu tại các ngân hàng như ACB, ABB, VPB, BID, nhờ đà xử lý tài sản đảm bảo được thúc đẩy khi các quy định từ Nghị quyết 42 được luật hóa.

Chất lượng tài sản có tín hiệu cải thiện khi tỷ lệ nợ xấu mới hình thành rất thấp (0,01%), nợ cần chú ý giảm xuống còn 1,2%, nợ xấu ở mức 2%, nhưng khả năng trích lập dự phòng còn hạn chế (tỷ lệ bao phủ chỉ đạt 80,3%).

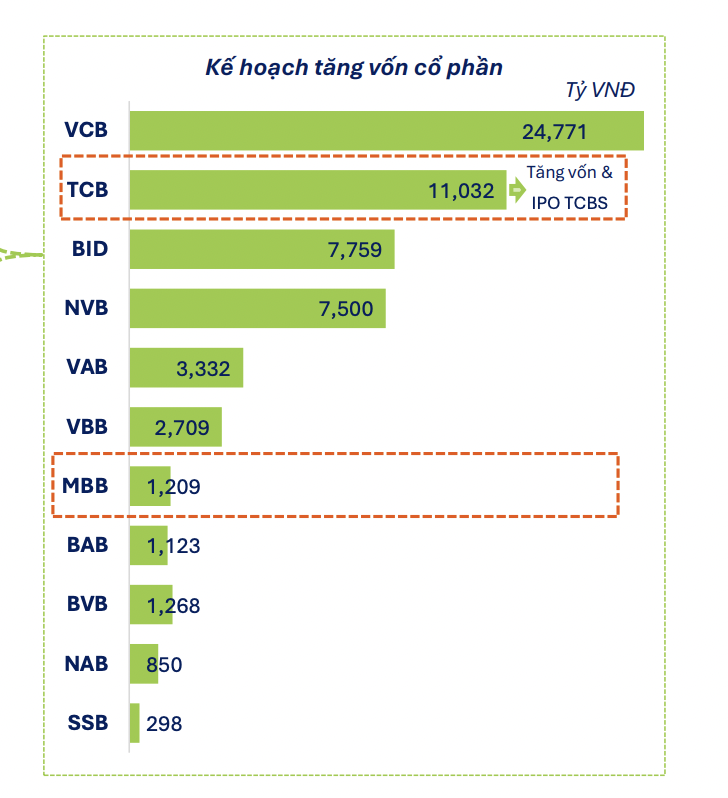

Lý do các ngân hàng đẩy mạnh phát hành cổ phiếu là để củng cố nguồn vốn, đáp ứng các yêu cầu an toàn như CAR, LDR, và hệ số vốn ngắn hạn cho vay trung dài hạn — nhất là khi tăng trưởng tín dụng vượt huy động, khiến LDR toàn ngành vượt 108%. Các ngân hàng quốc doanh như VCB, BID vẫn dẫn đầu trong cuộc đua này, trong khi nhóm tư nhân như TCB, MBB, NVB, VAB, BVB cũng tích cực triển khai kế hoạch phát hành hoặc IPO công ty con.

Dưới góc nhìn của các chuyên gia, những ngân hàng có chiến lược tăng vốn rõ ràng, duy trì hiệu quả ROE sau khi phát hành và tận dụng cơ hội IPO sẽ dễ được định giá lại tích cực. Các cổ phiếu có P/B thấp hơn trung bình ngành (hiện khoảng 1,8x), ROE cao và tiềm năng cải thiện như VIB, ACB, MBB nhiều khả năng tiếp tục thu hút dòng vốn. Đồng thời, những đơn vị yếu hơn nhưng đang nỗ lực làm sạch tài sản và tăng vốn như OCB, BVB cũng là nhóm đáng chú ý cho mục tiêu trung hạn.

Nguồn: Theo Vneconomy

Trả lời